2.2. Tipologies

2.2.1. Les diferents tipologies

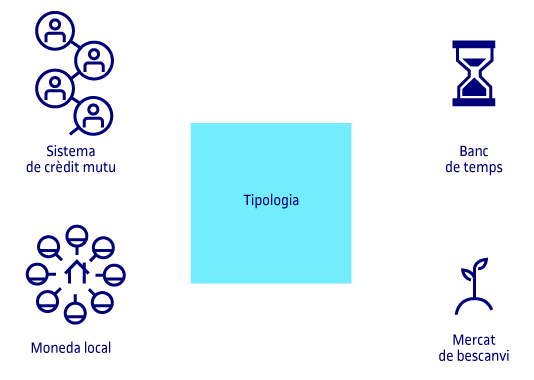

Vegem en primer lloc les quatre tipologies de monedes complementàries existents segons la classificació definida per Gill Seyfang i Noel Longhurst el 2013. Segons aquesta classificació, les monedes complementàries són intervencions destinades a enfortir la solidaritat local, oferir liquiditat addicional i incentivar motivacions mediambientals, i a més persegueixen el balanç triple dels àmbits d’actuació social, econòmic i mediambiental.

- Sistemes de crèdit mutu. Són sistemes monetaris fiduciaris creats pels seus membres. Aquests anuncien les ofertes i les demandes de béns i serveis en un directori, alhora que un sistema de comptabilitat central s’encarrega de registrar les transaccions. La moneda pròpiament dita es crea en el moment que es fa una transacció de compra / venda en la qual tant el comprador com el venedor es comprometen amb el sistema. Són sistemes basats en la confiança, en què la despesa d’un membre equival a l’assoliment d’un deute de la resta de membres. Tendeixen a existir en el context de la societat civil, sovint amb poc suport per part dels governs o d’altres fonts de finançament. El LETS és un dels sistemes de crèdit mutu més coneguts.

- Bancs de temps. Són iniciatives similars als sistemes crèdit mutu en què els intercanvis es restringeixen únicament i exclusivament als serveis. Es tracta de sistemes d’intercanvi basats en el temps com a unitat de compte, que operen mitjançant una central que enllaça els serveis oferts i demandats. En aquests sistemes d’intercanvi, el temps val el mateix per a tothom, independentment del servei prestat. El temps es guanya ajudant altres persones o organitzacions i es pot gastar en els serveis que ofereixen la resta de membres. Els bancs de temps s’organitzen en barris o comunitats, sovint a càrrec de persones voluntàries, tot i que alguns també estan impulsats per institucions. Són sistemes que se centren sovint en un sector específic, com la salut, l’educació o la justícia, entre altres. Els seus objectius principals són la inclusió, la cohesió i la construcció de capital social.

- Monedes locals. Són sistemes monetaris delimitats geogràficament, que circulen dins d’una regió determinada. Tenen com a objectiu la promoció de l’activitat econòmica en aquesta zona, ja que donen suport a l’economia local, augmenten la velocitat dels intercanvis i en fomenten l’efecte multiplicador, la qual cosa evita que els diners marxin de la localitat. I tot això sense suplantar la moneda de curs oficial o el comerç interregional. Si bé moltes d’aquestes monedes adopten la forma de bitllets físics, hi ha altres casos en què es treballa únicament i exclusivament amb plataformes tecnològiques, com ara targetes de dèbit i telefonia mòbil. Durant els últims anys han sorgit iniciatives associades amb les administracions públiques, que han vist en aquest tipus de sistemes monetaris una oportunitat per a fer polítiques públiques que generin riquesa local, augmentin la recirculació monetària i apoderin el comerç i la població local.

- Mercats de bescanvi. Són un híbrid entre els sistemes de crèdit mutu i les monedes locals. Consten d’una infraestructura que facilita l’intercanvi de béns i serveis entre els participants en el marc d’un esdeveniment concret, com ara els mercats o les fires. S’associen amb iniciatives d’economia solidària de la societat civil, si bé també posen en relleu la possibilitat de promoure el desenvolupament sostenible mitjançant la reutilització de béns. Són monedes destinades a superar l’escassetat dels diners de curs oficial i a facilitar l’intercanvi entre un grup d’usuaris. Se solen associar amb el concepte de prosumidors, és a dir, persones que produeixen i consumeixen alhora.